BLOGGING

BLOGGINGEntré en vigueur en janvier 2018, le règlement européen PRIIPs (Packaged Retail Investment and Insurance-based Products ou Produits d'Investissement Packagés de Détail et fondés sur l'Assurance) veut uniformiser les informations précontractuelles qui seront à la portée des investisseurs de détail lors de la souscription d’un produit financier packagé.

A titre informatif, un produit financier packagé est « un investissement, quel que soit sa forme juridique, pour lequel le montant remboursable à l’investisseur de détail est soumis à des fluctuations de marché. (Il dépend de valeurs de référence ou de performances d’un ou plusieurs actifs que l’investisseur de détail n’achète pas directement) » tel qu’un fonds d’investissement, un produit dérivé ou bien encore un produit d’assurance vie.

Actuellement, le DICI (Document d’Information Clé pour l’Investisseur) visait à présenter les informations précontractuelles des fonds de manière synthétique. Cependant il a été jugé par le parlement européen et le conseil de l’union européenne que la présentation de ces informations ne permettait pas aux investisseurs de comparer les investissements possibles et donc de choisir l’option qui leur correspondait le plus.

C’est pourquoi le DICI actuel sera remplacé par un DIC (Document d’Information Clé ou KID Key Information Document en anglais). Ce nouveau DIC PRIIPs est standardisé par le règlement et devra afficher les informations nécessaires à la bonne compréhension du produit, de ses risques et des différentes modalités de versements ou de réclamations.

La mise en place de cette réglementation devra être effective pour le 30 Juin 2022. Certaines discussions parlent d’un report de 6 mois (Mise en place 30 Décembre 2022) dû aux publications de nouveaux RTS (Regulatory Technical Standards ou Normes Techniques Réglementaires) par les autorités de supervision européennes (EBA European Bankig Authority, ESMA European Securities and Market Authority) incluant de nouvelles demandes règlementaires telles que l’affichage des scénarii de performances mensuelle ou bien encore l’affichage des performances passées sur un site internet.

Pour aller plus loin :

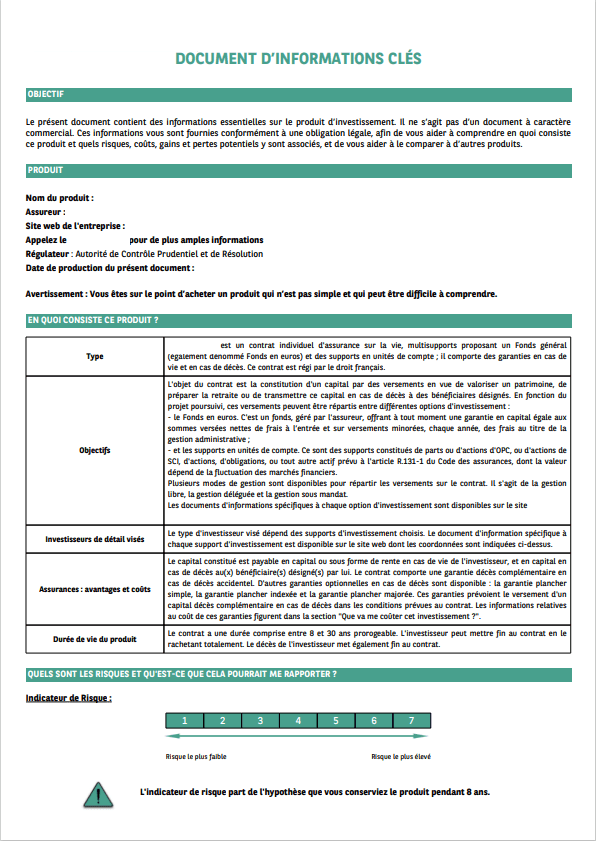

En ce qui concerne les informations présentes dans ce nouveau DIC, nous retrouvons :

- Une explication de l’objectif du document

- Une partie spécifique à la description du produit (Libellé, ISIN, Devise, Information du concepteur, Autorité compétente et la date de production)

- La durée de détention recommandée du produit et le profil d’investisseur cible

- Le SRI (Synthetic Risk Indicator ou Indicateur Synthétique de Risque) représenté sur une échelle de 1 à 7 qui est la combinaison de deux mesures le MRM (Market Risk Measure ou Mesure de la corrélation entre le produit et le risque de marché) et le CRM (Crédit Risk Measure ou Mesure de la corrélation entre le produit et le défaut de l’émetteur).

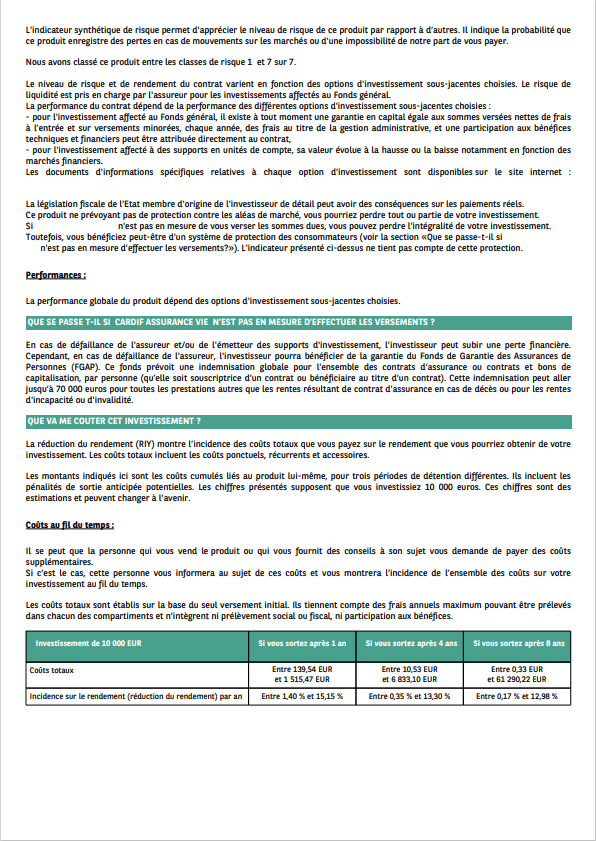

- Une représentation des scénarii de performance affichée sur 4 scénarii (Tension, Défavorable, Intermédiaire et Favorable) calculés sur 3 périodes (1 an, (période de détention)/2, période de détention)

- Un narratif expliquant ce qui se passe si le fonds n’est pas en mesure d’effectuer les versements

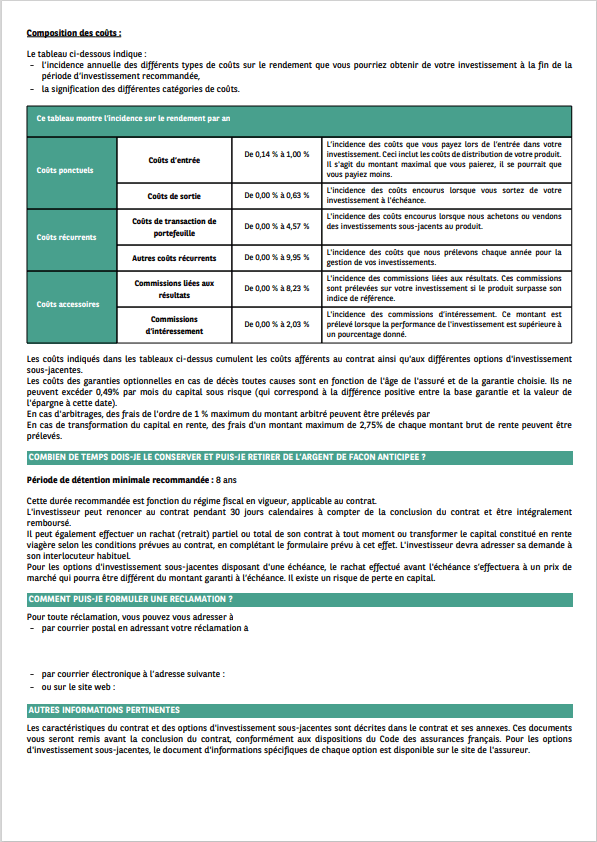

- Une présentation sous forme de tableaux des différents coûts liés à cet investissement :

- Les coûts ponctuels (coûts d’entrée, coûts de sortie)

- Les coûts récurrents (coûts de transaction (explicite lié au Broker, implicite lié au marché), et les autres coûts récurrents plus communément appelés Ongoing)

- Les coûts accessoires (Commission liée aux résultats, commission d’intéressement)

Classe de MRM / Classe de MRC | MR1 | MR2 | MR3 | MR4 | MR5 | MR6 | MR7 |

| RC1 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| RC2 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| RC3 | 3 | 3 | 3 | 4 | 5 | 6 | 7 |

| RC4 | 5 | 5 | 5 | 5 | 5 | 6 | 7 |

| RC5 | 5 | 5 | 5 | 5 | 5 | 6 | 7 |

| RC6 | 6 | 6 | 6 | 6 | 6 | 6 | 7 |