BLOGGING

BLOGGING

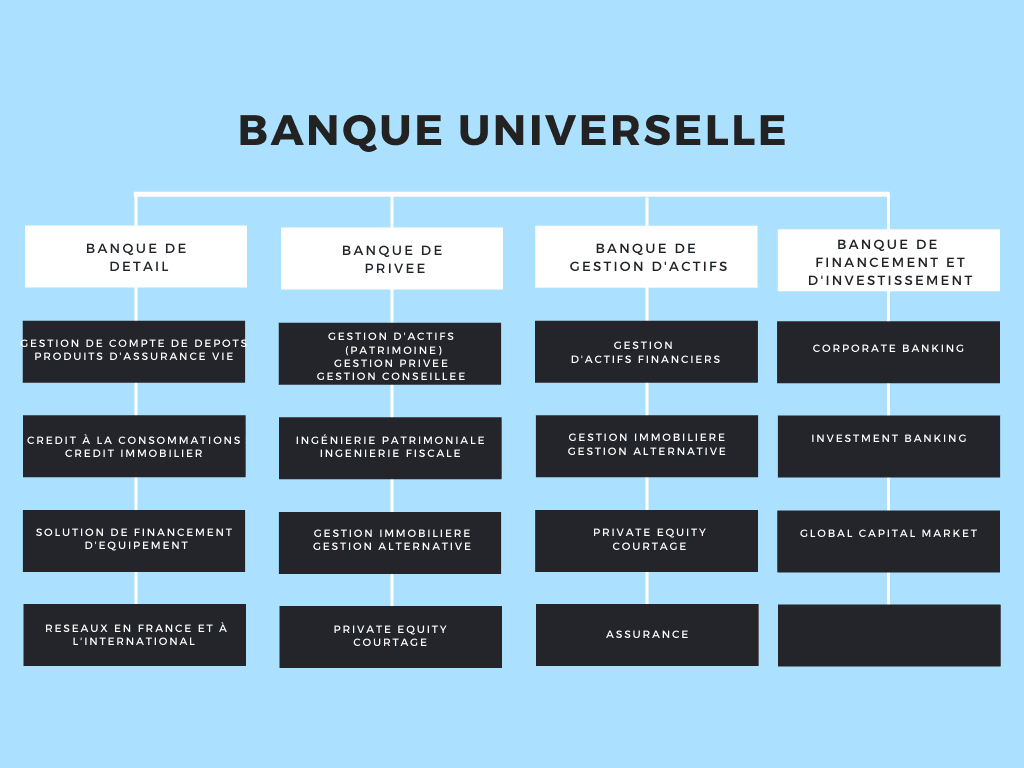

Banque universelle

Les banques françaises se présentent sous le modèle de « banque universelle ». Cela signifie qu’elles proposent leurs services sur l’ensemble du marché bancaire.

Ces services sont traditionnellement répartis en trois catégories : la banque de détail, la gestion d’actifs (proche de la banque privée) et la banque d’investissement.

La banque de détail (aussi appelée banque commerciale ou banque de réseau) s’adresse à la clientèle des particuliers, des professionnels et des entreprises (et institutionnels).

La banque de gestion d’actifs concerne le placement des fonds de la clientèle et comprend parfois un service de banque privée pour les investisseurs fortunés.

La banque de financement et d’investissement regroupe les activités dédiées aux entreprises internationales et aux marchés financiers.

Banque de détail

Une banque de détail est à l’origine une banque de dépôt. Une banque de dépôt, comme son nom l’indique, c’est une banque pour déposer son argent. A la base, le compte de dépôt a été créé pour éviter la circulation de fausse monnaie.

Puis, l’activité de la banque ne s’est pas limitée à capter les dépôts des épargnants mais aussi à la rémunération de celle-ci via le taux d’intérêt. Elle a donc créé les livrets dont le plus connu est le Livret A. Nous sommes donc passé de la banque de dépôt à la banque de détail. Avec le temps, la banque est devenue un partenaire important du tissu économique et social, et surtout le champ d’application de ses activités s’est étendu (banque / assurance / produits financiers / services aux entreprises…). Nous sommes vraiment passé à l’ère de la banque de détail (ou banque de réseau, ou encore banque commerciale, retail banking en anglais).

Une banque de détail est une entreprise de distribution de services bancaires (collecte de dépôts, octroi de crédit, tenue de comptes, mise à disposition de moyens d'échanges monétaires, etc.) auprès de sa clientèle constituée de tous les agents économiques (particuliers, artisans, commerçants, entreprises, associations, collectivités locales, administrations).

Elle a pour fonction de prodiguer aux agents économiques les moyens monétaires et financiers visant à assurer leurs activités.

Collecte des dépôts

Les agents économiques, pour des raisons pratiques dues à la multiplication des échanges, préfèrent utiliser de la monnaie scripturale (monnaie immatérielle des comptes) plutôt que de la monnaie fiduciaire (pièces et billets). Les banques de détail reçoivent cette monnaie pour le compte de leurs clients.

Tenue de compte

La banque de détail qui a reçu cette monnaie de l'un de ses clients va inscrire cette créance du client sur elle dans un compte, et va agréger sur ce compte toutes les opérations de collecte ou de restitution de monnaie pour ce client. Les comptes peuvent aussi concerner d'autres actifs financiers non monétaires : les titres (actions ou obligations, principalement). La banque va périodiquement informer ses clients des mouvements qui affectent ce compte dans une période et du solde constaté à la fin de cette période.

Logistique des échanges

La banque de détail assure la logistique des échanges :

- Elle permet le retrait d'espèces au guichet d'une agence ou via des automates, ou de déposer des espèces contre inscription en compte ;

- Elle permet au client d'effectuer certains paiements ou de bénéficier de certains encaissements par échanges scripturaux via divers moyens : carte de paiement, chèque, prélèvement ou virement (principalement) ;

- Elle relaie les ordres d'achats ou de ventes de valeurs cotées en bourse pour le compte de ses clients ;

- Elle permet de réaliser des opérations de change fiduciaires ou scripturales d'une devise dans une autre ;

Distribution de crédits

Un agent économique qui ne peut pas se financer directement sur les marchés financiers s'adresse à une banque qui, en fonction de la destination des sommes empruntées, de la capacité probable de remboursement du client et de son profil de risque, va lui octroyer ou non un crédit bancaire. Certains types d'engagements comme les cautions relèvent de la même fonction ; La banque de détail peut aussi distribuer des crédits émis par d'autres établissements spécialisés (généralement appartenant au même groupe bancaire) dans certains types de financement (par exemple l'affacturage, le crédit-bail automobile ou industriel, etc.) ;

Distribution de produits d'épargne

La banque de détail propose à ses clients des produits permettant de rémunérer leurs excédents de liquidités en les investissant, par exemple : dans des comptes à terme qui ne seront restitués au client qu'à une certaine échéance ;

- Dans des actifs financiers composites qui mutualisent les investissements de nombreux agents et sont en général gérés par des sociétés tierces de gestion d'actifs ;

- Dans des packages fiscaux et/ou assurantiels, comme l'assurance vie

Conservation

La banque de détail met à la disposition des coffres-forts situés dans des locaux sécurisés où les clients peuvent stocker des objets présentant pour eux une valeur.

Banque de gestion d’actifs

Une banque de gestion d’actifs est un établissement financier spécialisé dans les services liés aux placements (SICAV, fonds communs de placement, assurance-vie, immobilier). Elle travaille aussi bien avec des particuliers, plus ou moins fortunés, qu’avec des clients institutionnels. Ses services sont assez proches de ceux proposés par les banques privées. Elle peut également interagir avec les clients d’une banque de détail pour collecter des fonds ou avec des banques d’investissement pour ses stratégies de couverture.

Il y a différents types de gestion d’actifs (Asset Management).

Les types d’Asset Management se distinguent de par leur nature juridique. On peut citer :

- La gestion collective : l’investisseur détient des parts de fonds. Dans ce cas, le prospectus ou la notice d’information établit les règles entre le client et le gérant.

- La gestion assistée ou conseillée : l’investisseur garde les pleins pouvoirs. Il bénéficie de l’expertise d’un spécialiste et gère lui-même son portefeuille.

- La gestion sous mandat : les actifs sont totalement entre les mains d’un professionnel de la finance agréé par l’AMF. Il peut s’agir d’une compagnie d’assurance, d’une banque ou bien d’un agent de change.

- La gestion pilotée : les fonds sont confiés de façon à être gérés en fonction de l’orientation adoptée par l’investisseur.

Il y a également différents styles de gestion de portefeuille.

Comme il existe plusieurs produits sous gestion, on peut également énumérer différents styles de gestion, à savoir :

- La gestion d’actions : sélection des titres selon leur potentiel vis-à-vis des rapports macro-économiques et du domaine d’activité.

- La gestion diversifiée : l’objectif du gérant est de diversifier son portefeuille grâce à différents investissements dans des secteurs d’activités ou des catégories d’actifs.

- La gestion de produits de taux : le gérant est presque entièrement investi en produits monétaires et obligataires, il devra donc estimer la maturité de ses placements, le renvoi de ses obligations Corporate ainsi que la mutation des taux d’intérêt.

- La gestion alternative : ce style de gestion a pour objectif d’offrir aux porteurs une performance ultime et constante peu importe l’évolution du marché. En effet, on dit de cette gestion qu’elle est « décorrélée des marchés financiers ».

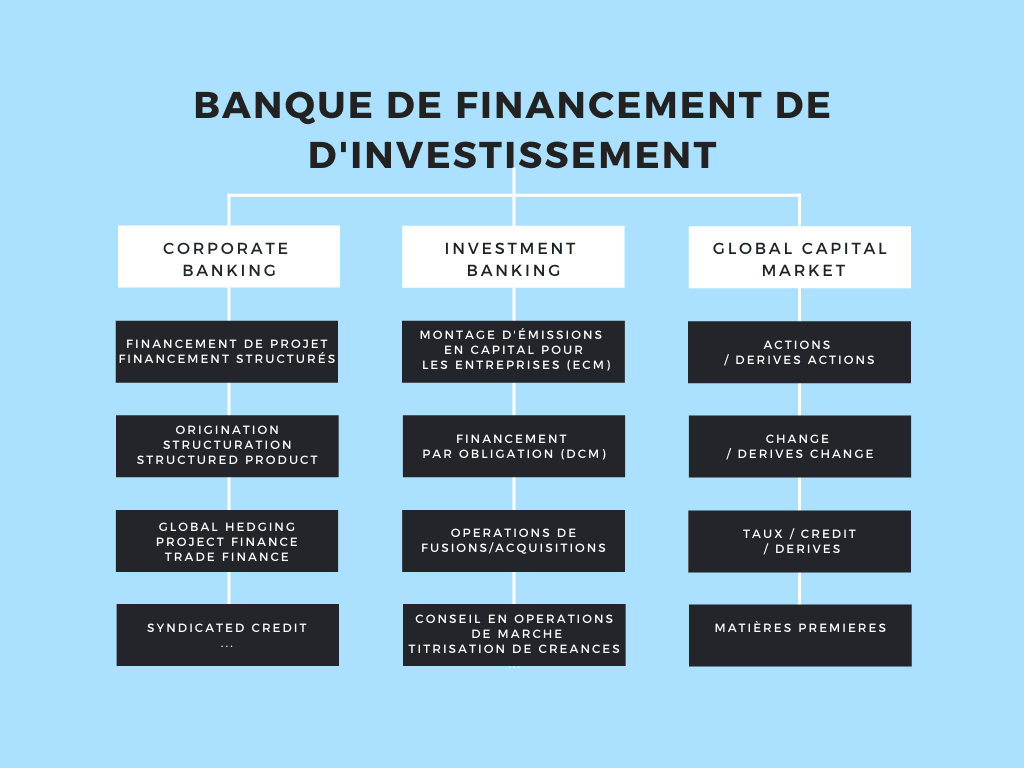

Banque de Financement et d’investissement (BFI)

Les BFI ont pour principale clientèle des États et de grandes entreprises et d’investisseurs qui cherchent soit à se financer, soit à placer leurs liquidités.

En ce sens, elles diffèrent des banques commerciales, qui acceptent les dépôts des épargnants et octroient des crédits aux particuliers et aux entreprises.

Les BFI exercent des activités de conseil, d’intermédiation et d’exécution ayant trait aux opérations dites de haut de bilan (introduction en Bourse, émission de dette, fusion/acquisition). Les BFI ont aussi coutume d’investir pour leur propre compte sur les marchés financiers.

Ces activités sont généralement scindées en entités distinctes, habituellement désignées par des anglicismes :

- Corporate Banking (finance d’entreprise)

- Investment Banking (opérations de financement)

- Global Capital Markets (marchés financiers)

Corporate Banking

Le Corporate Banking vise à pourvoir aux besoins globaux de la clientèle de la BFI. Qu’ils s’agissent de besoins de financement d’un projet ou d’investissement (recapitalisation, introduction en bourse).

Les banquiers d’affaires (Senior Banker) proposent à leurs clients :

- Des solutions de financement de projet

- Des solutions de financement de ressources (montage d’émissions en capital) ou des solutions d’investissements telles qu’une acquisition, une fusion , en partenariat avec l'«Investment Banking»

- Des solutions d’investissements financiers ou de couverture de risques sur les marchés financiers, en partenariat avec le “Global Capital Markets”.

Nous constatons ainsi la très forte interaction des différentes fonctions ou activités de la BFI. La réussite d’un montage financier (solution client) est toujours le fruit d’une collaboration étroite entre ces différentes expertises.

Ces montages ont pu donner lieu à l’intervention coordonnée d’une équipe de professionnels, impliquant des originateurs, des structureurs, des vendeurs, des syndicateurs, issus du Corporate Banking, de l’Investment Banking et du Global Capital Market.

S’agissant plus particulièrement du Corporate Banking, il met à disposition de ses clients des solutions de financement de projet qui sont essentiellement des montages financiers dit « structurés » (création d'actifs financiers sur mesure pour diminuer le degré d’endettement et le risque).

Investment Banking

- L’activité d’investment banking tient lieu d’ingénierie financière au sein de la BFI. C’est dans ce secteur que sont élaborés les montages financiers principalement destinés à l’émission de capital pour les grandes entreprises et aux opérations de fusions et acquisitions («Mergers and Acquisition »= M&A).

- Les différents métiers de l’investment banking sont :

- Le M&A (Mergers & Acquisitions) : Les équipes de M&A sont chargées de conseiller leurs clients sur des opérations de fusions, d’acquisitions, ou de cessions.

- L’ECM (Equity Capital Market) : Les équipes d’ECM sont chargées de conseiller leurs clients sur des opérations d’introduction en bourse ou d’augmentation de capital.

- Le DCM (Debt Capital Market) : Les équipes de DCM sont chargées de conseiller leurs clients sur des opérations d’émission de dette (émission d’obligations).

- Le Financement Structuré : Les équipes de Financement Structuré, ou Structured Finance, sont chargées d’accompagner leurs clients sur des opérations de financement de projets d’investissements (infrastructures, export…). Ce financement s’appuie sur des instruments obligataires adossés à des actifs liés au projet d’investissement, d’où son appellation de financement structuré.

- Le Leveraged Finance. Les équipes de Leveraged Finance sont chargées de l’origination, de la structuration et de l’exécution d’émission de dette bancaire et mezzanine (« junk bonds ») pour leurs clients. En cela, le métier est différent du DCM qui traite uniquement de la dette obligataire émise sur les marchés. Ce type d’équipe intervient sur des transactions de type LBO (Leveraged Buy Out), sur des restructurations ou sur des refinancements.

Les activités de marchés (Global Capital Market)

Les activités

Les activités

La banque de marché est une banque dont les activités se concentrent sur les produits financiers et sur les marchés de capitaux. La banque de marché assure la création de produits financiers et leur placement, la cotation des produits et la gestion des flux correspondants. Elle prodigue des conseils financiers et intervient sur les marchés pour son compte propre ou pour le compte de tiers.

Pour décrire de manière synthétique les activités de marchés d’une BFI, il est possible d’aborder sa structure via différents axes : produits, sous-jacent, marchés, places financières, métiers... À des fins de simplification, la présentation des activités de marchés faite ci-après, s’appuie sur une structure par grande typologie de marchés financiers et services connexes.

- Activités sur le marché primaire : Il regroupe l’ensemble des actifs financiers émis pour la première fois, et donc introduits en bourse (marchés financiers). Il peut s’agir d’actions proposées via des offres publiques (appel d’offres public à l’épargne) ou d’emprunts obligataires ou des émissions de produits structurés.

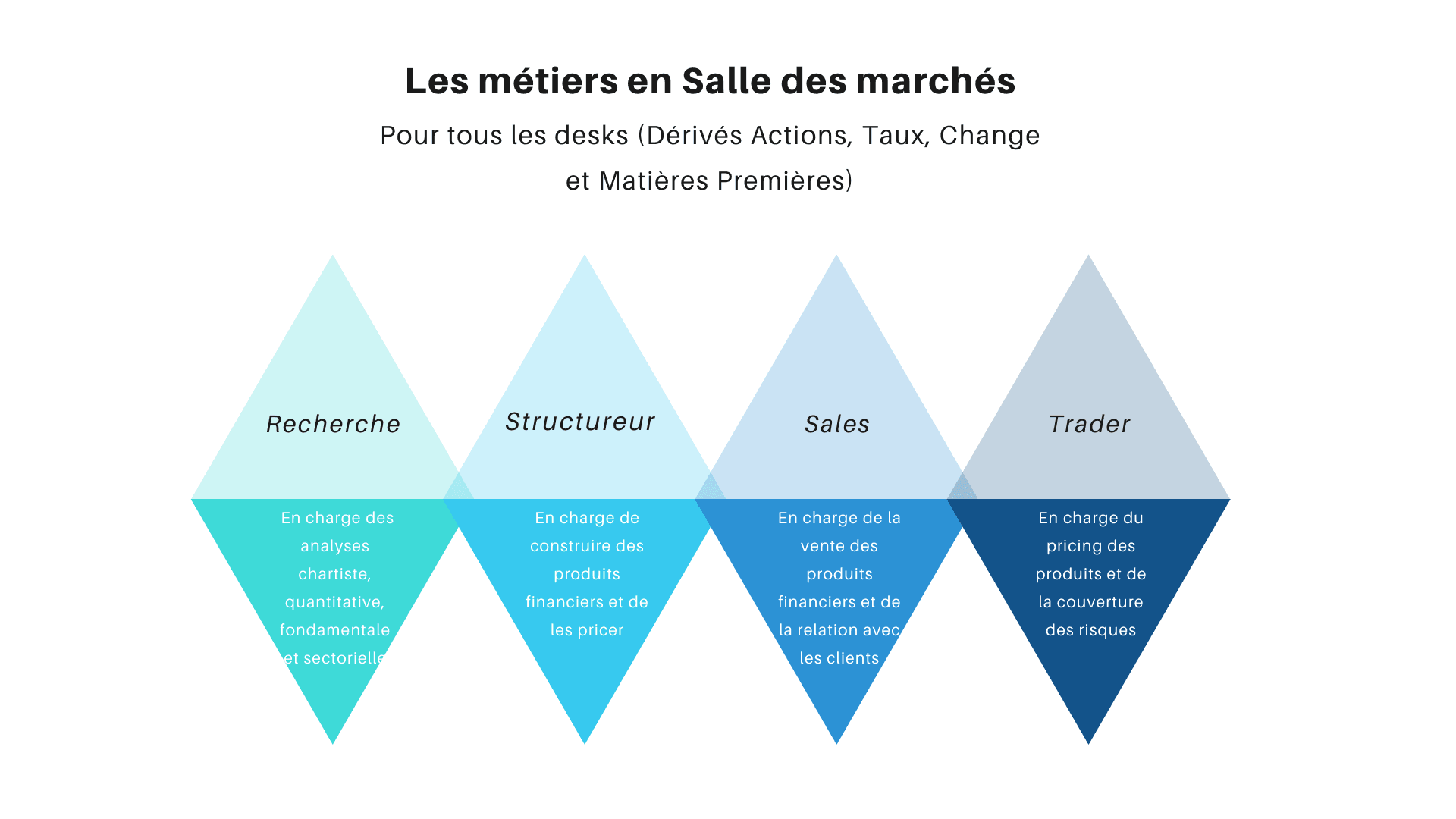

- Activités sur le marché secondaire : À la différence du marché primaire, sont ici négociés, des titres financiers déjà existants (créés et émis sur le marché primaire) et donc côtés. Le marché secondaire et le marché primaire sont ainsi très complémentaires. Par ailleurs, c’est sur ce marché que se retrouvent la plus grande diversité de produits financiers, notamment les plus complexes. Vente («sales») de produits de marché aux investisseurs, négociation et exécution (« sales-trading») des ordres clients en intermédiation, trading : prises de position sur les marchés, market making et gestion des risques.

- Le marché de gré à gré ou OTC : C'est un marché sur lequel la transaction est conclue directement entre le vendeur et l’acheteur, en dehors des marchés organisés. Les négociations y sont souvent moins standardisées, normalisées ou s’exécutent dans un cadre réglementaire moins contraignant. Par exemple, le marché des devises est essentiellement un marché de gré à gré : pour ses opérations de change, une entreprise ou une banque peut se mettre en relation directe avec une autre banque.

- Structuration : conception de produits dérivés, synthétiques, etc., tant pour le corporate finance que pour les activités de marché.

- Analyse, sous ses différentes formes : chartiste, quantitative, fondamentale et sectorielle ; elle a pour objet d'aider les vendeurs à conseiller les clients, les structureurs et les traders à concevoir des produits et à définir des stratégies de trading.

Les produits

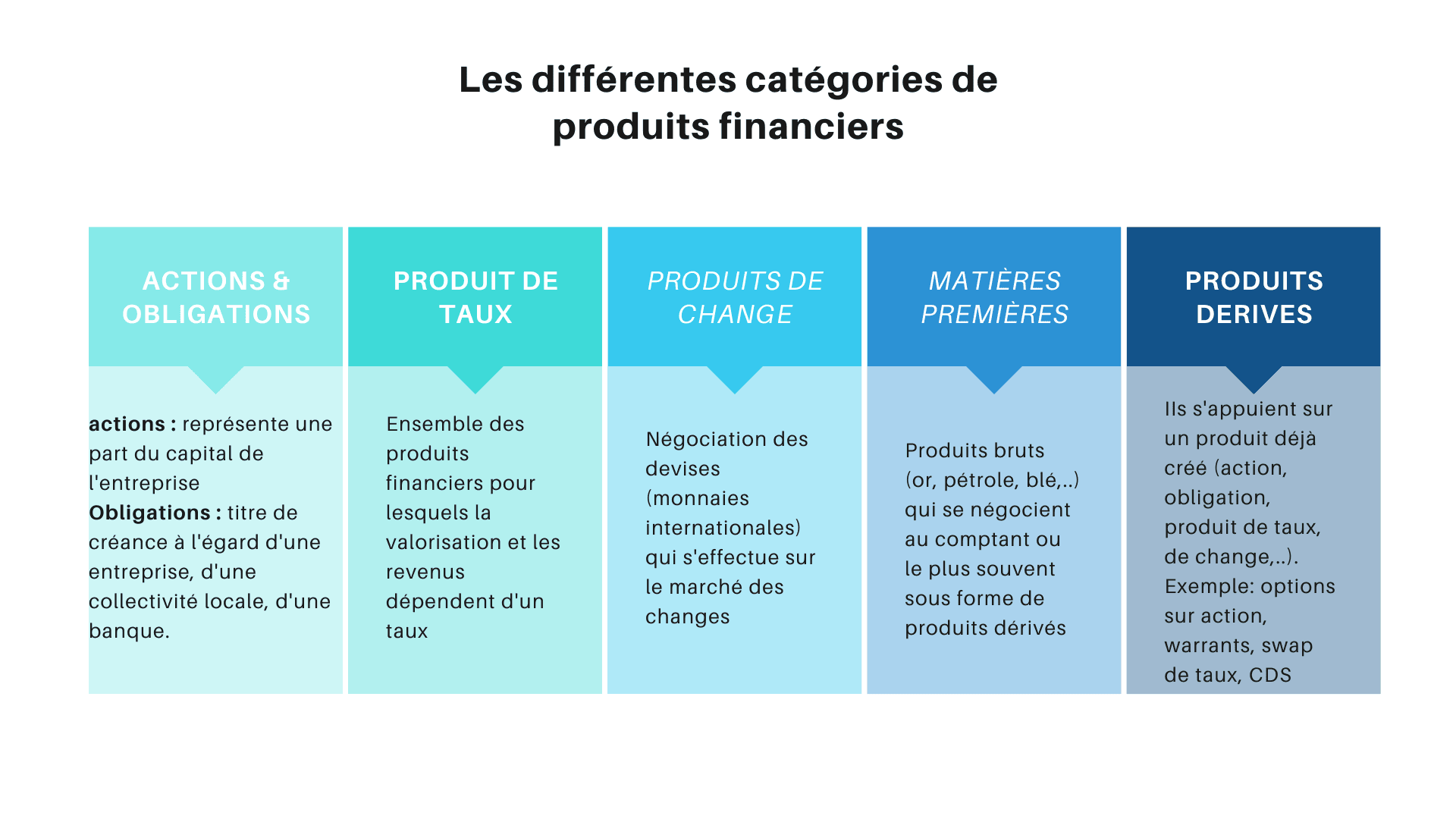

Sur chacun de ces marchés, sont négociées plusieurs catégories de produits financiers, et ce sur différentes places financières… Par « produits financiers », il faut comprendre ici, l’ensemble des « titres » ou « instruments » qui peuvent se négocier sur les marchés financiers (organisés ou OTC).

Les titres ou « valeurs mobilières » recouvrent l'ensemble des instruments de financement direct des entreprises, banques, États ou organismes publics. Un titre représente une part de créance à court moyen (TCN) ou long terme (obligations), ou une part du capital d'une entreprise (actions). Pour l'émetteur du titre il s'agit d'un instrument de financement. Pour l'acheteur, c'est un instrument de placement.

Les clients

La plus large partie de l’activité de marché concerne la clientèle extérieure : clientèle

corporate, composée de grandes entreprises, de quelques PME, d’entreprises publiques, de trésors publics, d’asset managers, de hedge funds, d’assurances, de banque privées.

Cette clientèle multiforme a globalement des besoins :

- De refinancement et d’intermédiation,

- De placement et d’investissement,

- De couverture de risques sur les instruments financiers.

Ce dernier besoin, de couverture de risques, sera satisfait par recours aux produits dérivés (options, swaps), dont les sous-jacents sont, particulièrement, les actions, les taux d’intérêt, les devises, les matières premières.

Les dérivés de crédits, issus de la titrisation des créances, remplissent un besoin tant de gestion du risque que de placement.

Mais une partie de cette activité est également réalisée pour compte propre de la banque : d’une part les opérations entrant dans le cadre de l’ALM (assets liabilities management), refinancement de l’ensemble des centres de profit de la banque, gestion des liquidités et risques de marché, et d’autre part la recherche de gains "de marché", en prenant des positions, ce qui engage les fonds propres de la banque.

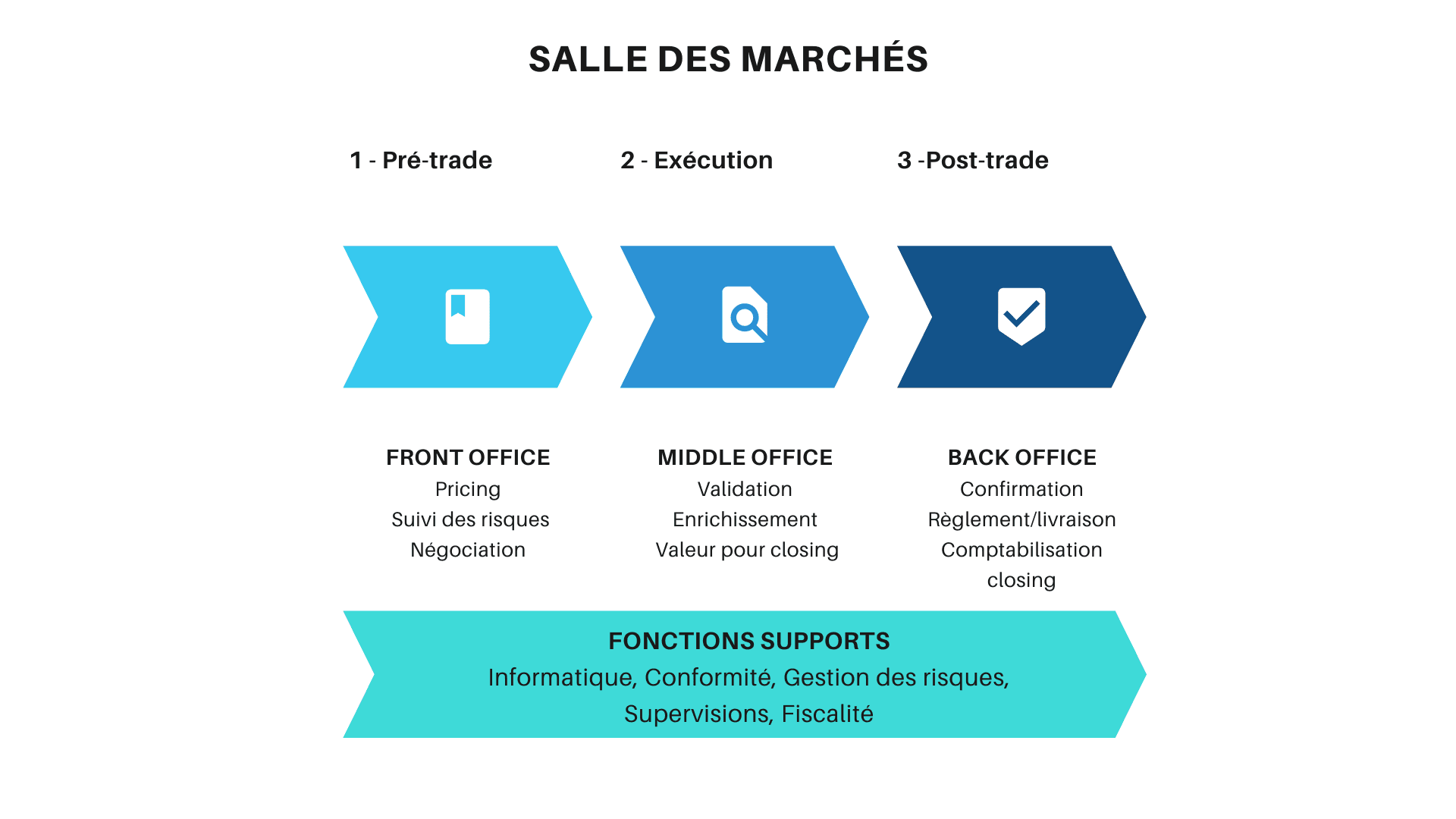

Les différents acteurs

Les acteurs au front office