BLOGGING

BLOGGINGLe théâtre des opérations

Le réchauffement climatique est sans doute la plus grande menace des temps modernes que l’humanité ait eu à affronter. Les institutions et gouvernements sont au cœur du dispositif pour mener la bataille. Ce fléau remodifiera la géographie, amplifiera les cataclysmes naturels, destabilisera nos économies, provoquera des migrations massives. C’est la survie de notre espèce qui est en jeu. Et dans cette lutte, la Finance sera un des outils décisifs pour vaincre ce fléau qui nous menace tous directement ou indirectement.

C’est une bataille mondiale

On entraperçoit quotidiennement les premiers effets du réchauffement climatique au travers des ouragans, des sécheresses, des feux de forêts et inondations, de la fonte des glaces et du dérèglement de la météo. Mais jusqu’ici, les impacts sur nos vies quotidiennes restent encore un peu abstraits. Nous commençons à en avoir une vague perception au travers des effets des confinements observés durant cette pandémie du Covid 19. Ce confinement nous a montré à quel point nos vies et nos économies étaient dépendantes de notre production.

3 mois de confinements avec une activité ralentie ont mis en perspective toutes les difficultés d’approvisionnement, de soins, d’éducation de nos enfants, avec un effet systémique qui jusqu’ici n’était qu’un vague concept. L’arrêt momentané de l’économie chinoise a démarré une réaction en chaîne dont on commence à peine à percevoir les effets sur nos vies et nos emplois, malgré les mesures d’accompagnement massives que mettent en place les gouvernements.

Imaginez à présent un monde où les phénomènes climatiques seraient tels que nos outils de production seraient durablement endommagés. Imaginez un monde empli de confinements, de migrations climatiques et de tensions. Telle est la vision catastrophique à laquelle nous devons collectivement et individuellement donner une réponse. Et chacun d’entre nous y a sa part à prendre. Et la Finance mondiale y prendra de plus en plus part car elle intervient sur deux théâtres d’opérations que nous commençons à mieux percevoir, à savoir :

- Les Assurances et les coûts de remplacements en cas de dommages.

- Les risques d’adaptations et de transitions

Le timing

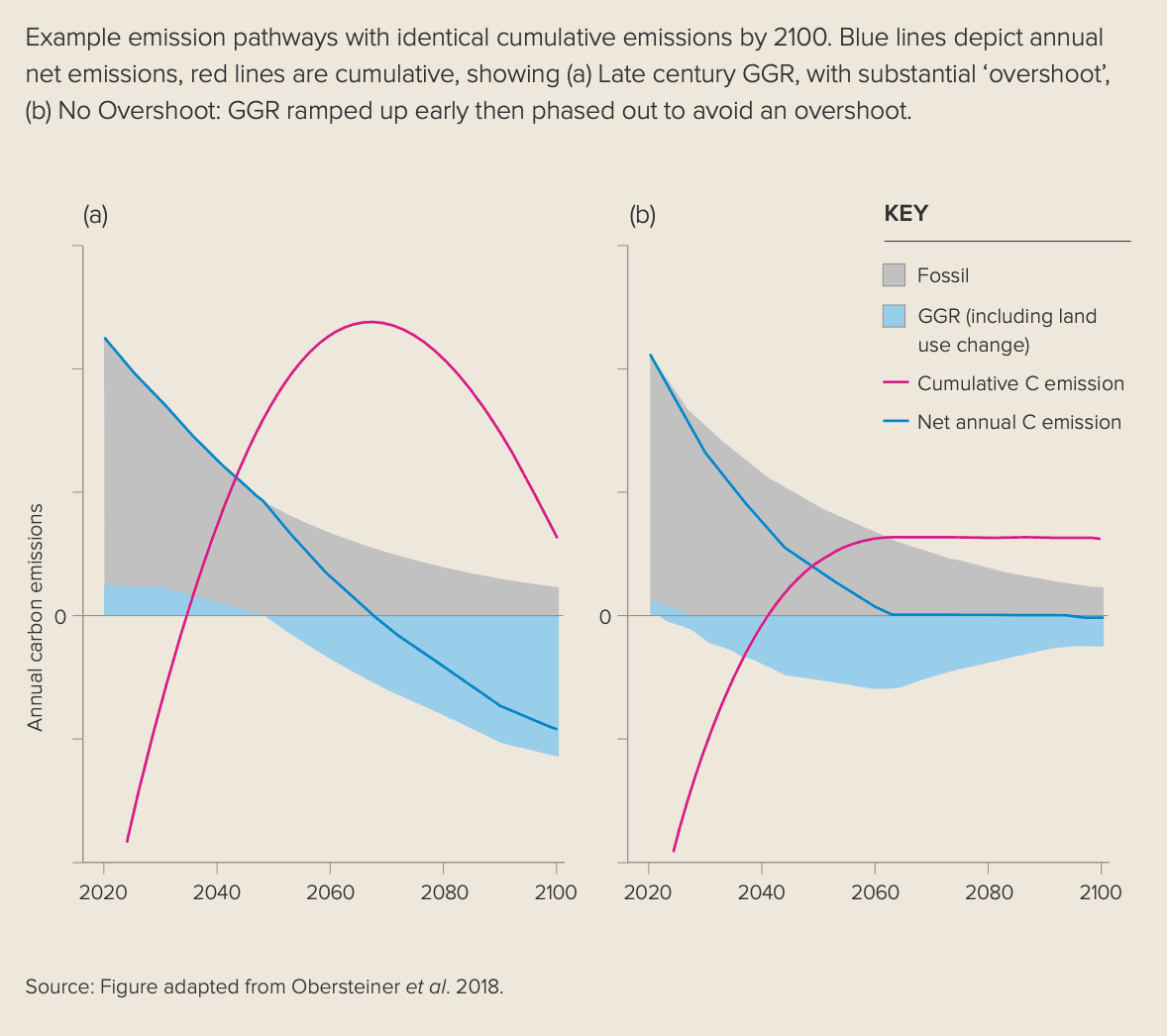

L’effet de serre s’amplifie d’année en années malgré les accords de Paris et les engagements contraignants de réductions des émissions de Gaz à effet de serre. Selon le rapport de la Royal Society (2017), le réchauffement de la planète ne pourra être contenu à +2° que si l’on adapte nos stratégies pour capter et stocker les excès de Co2 contenu dans l’atmosphère. Ceci pour illustrer l’une des adaptations majeures que la Finance devra financer. Ce même rapport indique que nous atteindrons le seuil des + 1,5° entre 2035 et 2053. C’est dire à quel point il est urgent de mobiliser les ressources de la Finance pour agir.

Les coûts de remplacements

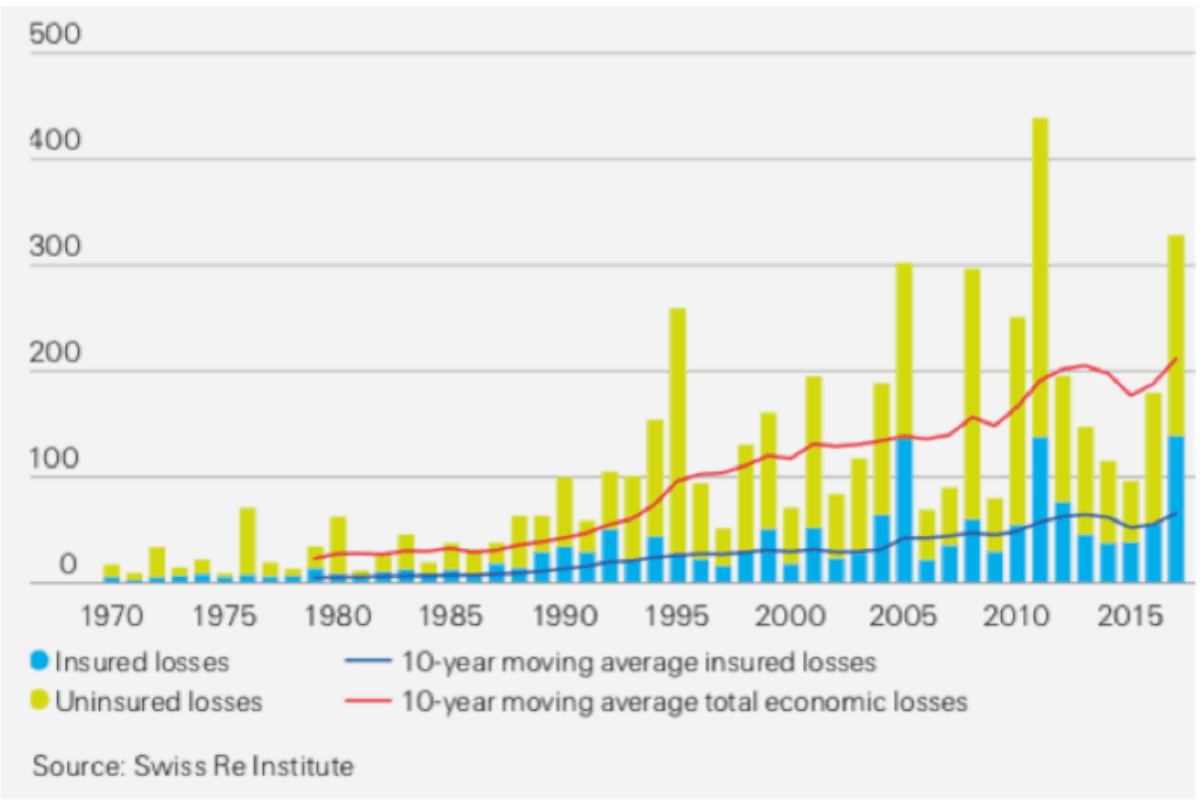

De nos jours les institutions financières en premier lieu desquelles les assurances supportent à ce stade un coût de remplacement liés au climat de plus de 200 milliards de $. Au vu de la fréquence et de l’amplification des sinistres, la tendance long terme des primes à l’assurance est en hausse croissante. Ces coûts sont directement ou indirectement supportés par les ménages car ils influents sur les couts de remise en état et sur les facteurs de productions et donc sur leur pouvoir d’achat. C’est un cercle vicieux qui peut induire de l’inflation. A ce titre, les régulateurs prudentiels et les banques centrales sont fondées pour mettre en œuvre toutes les mesures de gestion des risques, qui, s’ils ne sont pas maitrisés seront éminemment systémiques.

L’une des grandes batailles à mener pour l’équilibre du système financier mondial sera donc de mieux évaluer ces risques. A bien y regarder, ce qui vaut pour les assurances vaut aussi en partie pour les marchés financiers en premier lieu desquels les produits dérivés. De facto, les produits dérivés qui sont principalement des produits de couverture, peuvent être appréhendés comme des assurances, avec une prime en fonction du niveau de risques sur le sous-jacent. C’est l’ensemble de la réglementation prudentielle et des processus d’agrégation des données, qu’il faudra revoir pour mieux expliciter, quantifier, piloter et gouverner le système financier mondial, au regard des enjeux et risques climatiques.

Pour une institution financière, le risque physique peut se matérialiser du fait de son exposition aux entreprises, aux ménages et aux pays qui subissent des chocs climatiques. Il peut aussi se manifester indirectement, par les effets des changements climatiques sur le niveau de santé global de l’économie et du coup se répercuter sur le secteur financier. C’est par exemple une augmentation du risque de défaillance des portefeuilles de prêts, ou encore, une diminution de la valeur des actifs. À titre d’exemple, l’élévation du niveau de la mer et la fréquence accrue de phénomènes météorologiques extrêmes peuvent entraîner des sinistres pour les propriétaires immobiliers et faire baisser la valeur de leurs biens, ce qui augmente les risques pour les portefeuilles de prêts hypothécaires.

Mais ne nous y trompons pas, ce n’est que la partie émergée de l’Iceberg. Quand bien même les risques seraient correctement mesurés, explicités et quantifiés se pose la question de fonds visant à s’assurer avec certitude que les phénomènes ne s’aggraveront pas. C’est tout l’objet du second théâtre d’opérations – La Transition vers un monde décarbonée

Les coûts de transitions

Le risque de transition, est lié à l’évolution des politiques climatiques, des technologies ainsi que de l’état d’esprit des consommateurs et des marchés durant la période d’adaptation à une économie plus sobre en carbone.

Très schématiquement, les pays à faible revenu et à revenu intermédiaire sont essentiellement exposés aux risques physiques. Les grandes économies de ce monde sont en plus exposés aux risques de transitions.

C’est un risque bien plus systémique qu’un épisode climatique isolé. A titre d’illustration, imaginez un changement mondial de réglementation visant à interdire l’exploitation de nouvelles réserves de pétrole. Toutes les réserves des compagnies pétrolières seraient immédiatement dépréciées entraînant tout un pan de l’économie mondiale à la baisse. Au-delà de la baisse de profitabilité et des licenciements dans ces secteurs, c’est l’ensemble de Institutions financières détenant des titres sur ce secteur d’activité qui seraient dans l’obligation de déprécier leurs actifs. Au vu de la taille des marchés financiers et des Hedge Funds, cela aurait des effets sismiques avec des ondes de chocs d’une ampleur spectaculaire.

Il en est de même, certes dans une moindre mesure, pour une entreprise dont la vitesse d’adaptation aux changements climatiques a été jugée peu efficace ou inapproprié par les opinions publiques ou par le Marché. Les banques ou fonds de pensions détenant des titres de ces sociétés en verraient leur valeur chuter, seraient obligés de procéder à des dépréciations d’actifs massifs, ce qui induit des pertes. Au vu de la taille et de l’importance des marchés financiers, de tels effets peuvent être rapidement systémiques et/ou propagés aux acteurs de microéconomie réelle.

Il faudra bien entendu mettre en place des mécanismes et indicateurs pour manager opérationnellement ces risques. Mais au-delà de la supervision prudentielle, L’OCDE (2017) estime un besoin en financement de 6000 Milliards de $ annuels d’ici à 2030 pour ajuster nos économies sur la voie décarbonée. C’est sans conteste l’un de sujets clés ou le Système Financier sera un acteur incontournable et déterminant pour accélérer cette transformation.

Le risque de réputation

C’est un risque d’une nature systémique moindre, ce qui explique qu’il soit moins dans le champs de surveillance des superviseurs financiers. Cependant, c’est l’un des sujets majeurs dans toutes les grandes entreprises et institutions financières. Imaginez une institution financière impliquée dans une scandale écologique majeur ternissant durablement son image auprès des opinions publiques. Cela pourrait aboutir à des changements de réglementation ou à des obligations de cessions qui mettraient directement en cause sa survie. Cela aurait des répercussions sismiques moindre dans la mesure où son démantèlement serait opéré proprement, mais sa survie serait irrémédiablement compromise. C’est un des enjeux majeurs de la Corporate Governance qui a compris la nécessité d’avoir pro activement un impact positif pour la planète. L’enjeu pour les entreprises et institutions financières va bien au-delà de la survie puisqu’il s’agit aussi au travers d’une bonne politique RSE, d’attirer les meilleurs talents, de gagner en profitabilité tout en devenant durablement résilientes.

Où en est-on ?

En matière de gestion des risques liés au réchauffement climatique dans les institutions financières, on en est au tout début. Paris 2015 a marqué un tournant majeur dans la prise de conscience de l’ensemble des acteurs. Depuis, on voit fleurir de nombreuses initiatives et les institutions Françaises sont en première ligne dans cette bataille.

Les projections, indiquent un volume des actifs de la finance socialement responsable qui va passer de 3000 à 31 000 milliards de $. Si les investissements responsables ont commencé sur le marché des actions, la forte demande des investisseurs et l’appui des politiques publiques ont encouragé l’émission d’obligations vertes, dont le volume estimé est passé de 78 milliards de $ en 2015 à 590 milliards de $ en août 2019.

Du côté des Superviseurs

Lors du sommet One Planet (Paris, Déc. 2017), l’organe de supervision de la Banque de France a décidé de créer avec 7 banques centrales homologues, le NGFS ‘Network For Greening The Financial System’. Sous la direction de Frank ELDERMAN, ce réseau qui compte aujourd’hui 65 superviseurs et institutions supra nationales tel le FMI, a produit un premier rapport (Avr.2019), avec des recommandations visant à orienter le secteur sur la trajectoire de Paris 2015. Ce réseau est un outil collaboratif très puissant car regroupant les superviseurs, ayant pouvoir de régulation sur plusieurs dizaines de milliers de milliards de $.

L’un des principaux outcomes attendu de cet organe de gouvernance sera de proposer une réglementation harmonisée en vue de favoriser et de suivre la transformation. La conséquence immédiate en sera l’adaptation de l’ensemble des systèmes d’informations des établissements financier pour produire les agrégats de données nécessaires à cette supervision.

Du côté des Etablissements Financiers

Les banques commencent à adapter leurs politiques de crédit, en accordant entre autre des rabais sur les prêts en faveur de projets durables. L’une des initiatives remarquables en la matière est le projet ‘Green Weighting Factor’ de NATIXIS (Groupe BPCE). J’ai eu le privilège de participer à ce projet initié en 2018 et opérationnel depuis Sep.2019 sur toutes les activités de Financements. Bien que la mise en œuvre nécessita une transformation complexe de l’existant, le mécanisme reste simple et efficace.

Tous les financements sont pondérés sur le principe d’un bonus/malus, fonction de la nature intrinsèque de l’actif financé, de son impact environnemental au regards des critères et bonnes pratiques, de la nature de la contrepartie selon son secteur d’activité et son niveau d’adaptation à la transition climatique. Par suite est déterminé un Actif pondéré en risque (Green RWA), qui permet de piloter la décision d’investissement, le niveau de fonds propres de la banque, l’allocation de fonds propres aux métiers, la rentabilité, mais aussi les objectifs et performances de tous les intervenants de la chaîne de valeur.

Par cette initiative, et en dehors de toute exigence réglementaire, NATIXIS a été le tout premier établissement financier au monde à piloter la transformation de son bilan au travers d’une gouvernance et d’indicateurs de risques adaptés aux risques de transitions. Cette initiative a été présentée par François RIAHI (C.E.O NATIXIS) à l’assemblée générale des nations unies (New-York, Nov. 2019).

En définitive

Ainsi, les parties prenantes du secteur Financier s’organisent en semant diverses graines et initiatives, mais la bonne prise en compte du changement climatique n’en est à ce stade qu’à ses tout débuts.

Tout reste à construire autour de gouvernance, de méthodes et de systèmes d’informations en capacité de décortiquer et de gérer en temps réel, des quantités faramineuses de corrélations et de Data. A l’instar des adaptations aux réglementations prudentielles Bâle 3 et FRTB, ces chantiers se dérouleront sur une décennie entière et la perspective d’activité pour reste alléchante pour les entreprises du numérique qui se spécialiseront dans ce domaine d’activité.

Toutefois, une question de fond reste posée. En définitive, la meilleure option pour maximiser l’efficacité des politiques de gestion des risques liés au réchauffement climatiques n’est-elle pas tout simplement d’inverser, de supprimer le réchauffement climatique ?

Vaste sujet, car pour certains, le réchauffement climatique est inéluctablement irréversible voir irréversiblement inéluctable. Pour d’autres en revanche, de nouvelles voies s’ouvrent au travers des recommandations de la Royal Society, et du GIEC visant non seulement à réduire les émissions, mais aussi à réduire le stock en captant et en stockant le Co2 de l’atmosphère.

De découvertes, en découvertes, d’approches en approches, de nouvelles initiatives émergent et donnent à penser qu’il serait possible non seulement d’endiguer le réchauffement, mais carrément de l’inverser.

Et cela de manière durable et rentable.

Mais ça, c’est le sujet d’un tout prochain billet…