BLOGGING

BLOGGING

UN CONTEXTE POLITIQUE ET TECHNOLOGIQUE FAVORABLE

C'est depuis une dizaine d'années maintenant que les financements structurés s'imposent comme un élément central de la stratégie financière. L'ascension de ce nouveau système de financement s'explique en grande partie par un contexte politique et technologique favorables et une demande de financement de plus en plus accrue des entreprises notamment dans le secteur pétrolier, aériens et les secteurs des télécommunications qui, du fait de leur envol et du fort besoin de financement, vont massivement faire appel à des montages financiers structurés. En effet, la libéralisation des marchés financiers ainsi que, la déréglementation des années 80 et 90 ont encouragé indirectement une vague innovation financière et donc le développement de ces nouveaux types de montages. Bien que son utilisation soit considérable dans le milieu économique et financier, il existe néanmoins très peu de littérature disponible sur ce mode de financement et, est souvent assimilé à tort à la finance de marché.

QU’EST-CE QUE LES FINANCEMENTS STRUCTURÉS ?

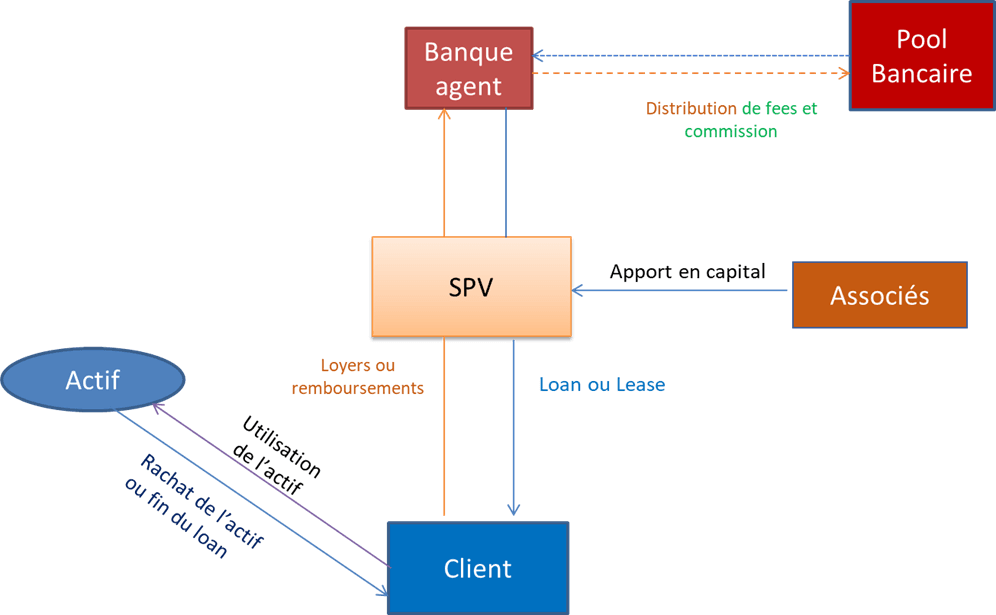

Les financements structurés sont des montages dans lesquels des liquidités sont apportées à une société dédiée, aussi appelée Special Pupose Vehicule (SPV) ou fond commun de créance, créée avec un objet social limité.

Le SPV, est une structure juridique distincte qui n'a ni coûts, ni salarié. Elle est créée dans l'unique but de financer le "projet" et disparait avec ce dernier. Le remboursement des prêteurs dépend uniquement des revenus de ce SPV qui sont eux même, intégralement ou en partie, déterminés des rendements de cet actif ainsi isolé.

LES OBJECTIFS D’UN FINANCEMENT STRUCTURÉ

Le financement structuré a pour double objectif :

- De transférer des fonds d'un préteur vers un emprunteur

- De s'adapter aux contraintes particulières de l'une des deux parties.

Ces contraintes peuvent être liées à l'actif financé, des garanties données ou à la situation juridique, comptable ou fiscale de l'emprunteur. En outre, la structuration des montages a pour objectif de servir des clients qui n'auraient pas pu réaliser autrement leur projet d'investissement. On pourrait croire que c'est une opération de prêt emprunt standard entre un client et sa banque. Le principe reste le même. Un besoin de financement comblé par un apport en capital. Pour le reste, les financements structurés sont des opérations avec des modalités plus complexes qu'une opération de prêt emprunt classique.

SCHÉMA GÉNÉRAL D’UN FINANCEMENT STRUCTURÉ :

POURQUOI UTILISER LE FINANCEMENT STRUCTURÉ ET NON PAS UN PRÊT CLASSIQUE ?

Il y a plusieurs raisons qui conduisent les banques à mettre en place un financement structuré plutôt qu'un financement classique.

- Le financement structuré permet d'isoler un actif hors d'un bilan via la création d'un SPV. En ayant une approche centrée sur le(s)actif(s) financé(s) et non uniquement sur l'analyse du bilan d'un emprunteur, les montages structurés permettent aux banques d'offrir un effet de levier plus important sur ces financements que sur des prêts classiques usuels.

- Il permet aussi aux prêteurs et aux emprunteurs de sélectionner le niveau de risque qu'ils souhaitent atteindre.

- Les financements structurés permettent aussi aux investisseurs d'être exposés à des types de produits qu'ils ne pouvaient pas sélectionner avec un prêt classique.

LES FINANCEMENTS STRUCTURÉS PEUVENT ÊTRE CLASSÉS EN QUATRE (4) CATÉGORIES DE PRODUITS

- Le financement d'acquisition d'entreprise, plus communément appelé LBO (Leveraged buy-out)

- Le financement de grandes infrastructures publiques, énergétiques ou industrielles, appelé financement de projet.

- Le financement d'actifs, destinés à financer l'acquisition d'actifs physiques et onéreux de type avions, navires ou trains

- Le financement de portefeuilles d'actifs financiers: la titrisation

Dans ces quatre montages structurés (ou schéma de financement) on retrouve plus au moins les mêmes caractéristiques :

- Ce sont des opérations à long terme.

- Les fonds sont apportés à des fins précises, c'est à dire pour financer un projet ou l'acquisition d'actifs spécifiques.

- Le prêt est fait sur mesure en fonction des besoins spécifiques du client, en termes de mode de remboursement, profil de risque, de taux d'intérêt...

- La plupart des prêts de financement structuré sont sans recours. Les fonds sont exclusivement financés par les cash flows liés au SPV. En cas de défaut de l'emprunteur, le préteur n'a recours qu'aux cash flows liés au SPV.

QUEL FUTUR POUR CE MODE DE FINANCEMENT ?

Les financements structurés sont des techniques relativement récentes qui ne cessent d'évoluer et de s'adapter notamment à la législation, contraintes règlementaires, et surtout aux nouveaux challenges des organisations.

Dans ce nouveau mode de financement on exclut ainsi l'intermédiaire entre l'investisseur et le client, c'est à dire la banque, et aussi lorsque c'est possible, le porteur de projet. Les porteurs de liquidités se concentrent sur l'actif financé uniquement. Cette évolution correspond à une logique de croisement des risques. Dans un prêt classique le porteur de liquidité est exposé à trois risques :

- le risque de liquidité que portent la banque,

- le risque de défaut du client

- le risque d'échec du projet d'investissement

En revanche, dans un financement structuré il fait uniquement face au risque final. Les financements structurés s'inscrivent dans un mouvement d'évolution du système financier et tout porte à croire que cette évolution apportée par les financements structurés semble être amenée à se poursuivre.