BLOGGING

BLOGGING

En quoi consiste le cash pooling ?

Le cash pooling est un système de centralisation de trésorerie, une technique bancaire qui permet de centraliser la gestion des flux financiers issus de plusieurs filiales d’un même groupe, en vue d’équilibrer facilement les différents comptes tout en gardant une vision globale de la trésorerie du groupe et ainsi de contrôler ses liquidités.

Ainsi, il permet d’optimiser les soldes débiteurs, par l’élimination des découverts, générateurs de frais financiers, mais également les soldes créditeurs (optimisation des taux de rémunération, législation plus favorable).

Il permet également de structurer un groupe (gestion centralisée des risques) et de contrôler les filiales (formalisation d’un reporting, rationalisation de l’environnement bancaire…).

Enfin, il donne à un groupe relativement important, mais constitué de sociétés de petite taille, la possibilité d'accéder aux marchés financiers grâce à un effet de masse.

Concrètement, chaque soir, la banque centralisatrice relève les positions des comptes participants ou secondaires après les mouvements de la journée, puis procède à un nivellement automatique de ces comptes vers un compte principal.

Son contexte juridique

Deux articles du code monétaire et financier autorisent les opérations de crédit à l’intérieur d’un même groupe, sans infraction au monopole des banques. Pour ce faire, les sociétés doivent impérativement mentionner cette spécificité dans leurs statuts.

Selon l’art. L511-5 : « Il est interdit à toute personne autre qu’un établissement de crédit ou une société de financement d’effectuer des opérations de crédit à titre habituel ». La législation française permet toutefois de passer outre ce monopole en permettant des transactions entre filiales et holding.

L’article L511-7 stipule ainsi : « Les interdictions définies à l’article L. 511-5 ne font pas obstacle à ce qu’une entreprise, quelle que soit sa nature, puisse : […]Procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l’une des entreprises liées un pouvoir de contrôle effectif sur les autres ; »

Une convention de cash-pooling doit être signée entre les filiales, la maison mère, et la banque. Cette convention désigne la société centralisatrice, la banque pivot (pool leader), les modalités de fonctionnement de la centralisation de trésorerie (taux d’intérêt pratiqués dans le groupe, limites de soldes débiteurs et créditeurs autorisés, rémunération des sociétés ayant des soldes créditeurs).

Les types de cash pooling

Cash pooling physique

Cette technique, dite du nivellement comptable, consiste à opérer des transferts effectifs de fonds entre les comptes des différentes sociétés participantes et le compte centralisateur (« compte pivot » ou encore « master account ») de la centrale de trésorerie (qui n’est pas forcément celui de la société mère).

Le nivellement peut également se présenter sous les formes suivantes :

• le ZBA (Zero balancing Account) pour une remise à zéro quotidienne des comptes. Il permet de visualiser sur un seul compte la situation globale de la trésorerie des entités qui sont intégrées dans le cash-pooling ;

• le TBA (Target balancing Account) : les comptes sources sont nivelés lorsque leur solde créditeur est supérieur à un seuil préalablement défini (« pied de comptes »), les soldes débiteurs étant toujours apurés. En deçà du seuil minimal fixé, la centralisation ne s’opère pas ;

• le FBA (Fork Balancing Account) : tous les soldes créditeurs et débiteurs, respectivement supérieurs ou inférieurs à un montant fixé au préalable, sont nivelés jusqu'au niveau de ce montant.

Cash pooling notionnel

La fusion d’échelles d’intérêts (ou fusion d’intérêts) consiste à considérer, à la date d’établissement des échelles d’intérêts, que les comptes bancaires des différentes sociétés de la centralisation de trésorerie ne sont en réalité que les différents chapitres d’un compte unique, mais seulement pour les besoins du calcul des intérêts.

Les agios débiteurs ou les intérêts créditeurs sont calculés sur le solde unique résultant de l’addition des soldes des différents comptes individuels soumis à cette fusion.

Ce cash-pooling, sans circulation de fonds, permet aux entreprises participantes de bénéficier d’un taux d’intérêt débiteur plus faible que celui qui leur serait appliqué si elles agissaient individuellement ; en contrepartie, le taux d’intérêt créditeur qui leur est servi est généralement moindre. Il permet également de maintenir l'autonomie entre les structures d'un même groupe puisque chaque compte fonctionne de façon autonome, avec ses propres lignes de crédit.

La structure et les règles de gestion d’un pool

L’ensemble des comptes d’un groupe utilisé lors du nivellement constitue un Pool.

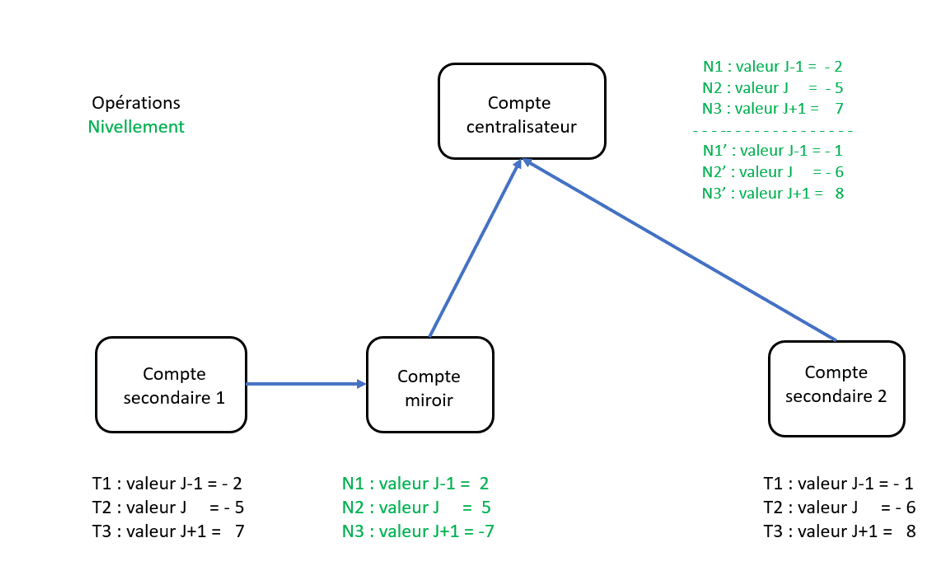

Le pool reflète la structure hiérarchique comptable du groupe et se compose d’un compte centralisateur, de comptes secondaires et de comptes miroirs. Les comptes des filiales sont les comptes à centraliser.

Le nivellement est un transfert de fonds physique de fonds de comptes secondaires ou miroirs vers le compte centralisateur.

Le compte centralisateur, est un compte unique destiné à centraliser chaque jour tous les soldes et liquidités des comptes des filiales du groupe.

Le compte secondaire compte de la filiale du groupe.

Le compte miroir ou reflet est un compte spécial lié à un autre compte normal, dans notre cas, le compte secondaire. Ce compte est créé spécialement pour isoler les écritures de nivellement.

Le pool du schéma ci-dessus, est constitué de 2 types de nivellement :

Le mode indirect est une méthode où le compte miroir est différent du compte secondaire, pour ne pas impacter le fonctionnement de ce dernier. Les écritures de nivellement seront enregistrées sur le compte miroir.

Ex du schéma : le compte secondaire 1 présente, en date de valeur J-1, un mouvement débiteur de 2 (cf. T1). Suite au nivellement généré, on constate que le compte miroir a comptabilisé l’écriture au crédit, (cf. N1) celle-ci est équilibrée grâce à l’utilisation de ces 2 comptes. Ainsi, nous pouvons visualiser sur le compte centralisateur que la position initiale du compte secondaire, avant nivellement, est bel et bien débitrice, c’est-à-dire – 2 en J-1.

Il est à noter que les autres valeurs présentées pour ce mode fonctionnent sur le même principe qu’expliqué ci-dessus.

Le mode direct est une méthode où le compte secondaire est son propre miroir donc les écritures de nivellement se font directement sur le compte secondaire sans passer par un compte miroir.

Ex du schéma : le compte secondaire 2 présente, en date de valeur J+1, un mouvement créditeur de 8 (cf. T3). Suite au nivellement généré, l’écriture est comptabilisée au débit sur le même compte ici, un seul compte est utilisé car le miroir est égal au secondaire : alors nous pouvons dire que le compte est soldé. Ainsi, nous pouvons visualiser sur le compte centralisateur que la position initiale du compte secondaire, avant nivellement, est bel et bien créditrice, c’est-à-dire 8 en J+1.

Il est à noter que les autres valeurs présentées pour ce mode fonctionnent sur le même principe qu’expliqué ci-dessus.

Ses avantages et inconvénients

Avantages

Tout d’abord, le grand avantage est que la société mère peut généralement négocier de meilleures conditions avec la banque que ses filiales individuellement. Le niveau des intérêts est optimisé et ce sont donc toutes les filiales impliquées qui au final en profitent. Ainsi, les capitaux disponibles en interne sont utilisés de manière optimale tandis que les besoins externes en capitaux sont réduits au minimum, de même que les coûts de transaction associés. On n’a recours à des fonds externes que si le niveau de liquidité interne du groupe est insuffisant pour assurer sa solvabilité. Dans ce cas, toutefois, seul le compte centralisateur prend en charge la demande en capitaux et en assure sa gestion.

La gestion centralisée de la trésorerie permet au groupe d’avoir une vue d’ensemble de ses liquidités dans les différentes unités organisationnelles, ce qui lui permet de mieux anticiper et d’éviter les crises financières éventuelles.

Inconvénients

Puisque la société mère gère tous les investissements financiers, les filiales perdent leur indépendance économique et leur flexibilité, ce qui pourrait déplaire en particulier à celles qui sont les plus solvables

Par ailleurs, les filiales en difficultés financières peuvent également avoir tendance à trop compter sur le système de mise en commun de la trésorerie et mal gérer ses emprunts.

Si des problèmes surgissent alors et qu’une filiale n’est plus en mesure de rembourser son emprunt, cela a un impact sur l’ensemble du groupe. Les risques sont donc conséquents (risques de concentration). Il est donc nécessaire de mettre en place un système d’alerte rapide et de ne pas sous-estimer le travail que cela peut représenter. En outre, le cash pooling comporte certains pièges juridiques et fiscaux qu’il faut bien assimiler.

Le problème fondamental du cash pooling est que lorsque des entreprises d’un même groupe empruntent et prêtent de l’argent en interne, il existe un risque d’évasion fiscale et de redistribution de bénéfices cachés. Par le passé, de nombreux entrepreneurs n’ont pas entièrement ou pas du tout documenté leurs activités de centralisation de la trésorerie. La démarche est donc trouble : soit il s’agissait de tentatives délibérées de dissimuler l’existence de règlements sur des intérêts et des profits non habituels sur le marché, soit simplement d’un manque de connaissances des principes de conformité qui prévalent.